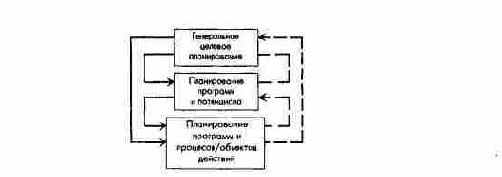

Принципиальная схема подсистем планирования на предприятии

Принципиальная схема подсистем планирования на предприятии

Плановые расчеты - количественное выражение планирования. Они основываются на объемных и временных показателях и производных от них стоимостных показателях.

Для того чтобы рассчитать влияние изменений продуктовой программы и потенциала на цели результата и ликвидности, необходимы количественные данные на выходе и входе в форме показателей управленческого и финансового учета предприятия. Сбор и обработка этих данных - предмет монетарного (денежного) планирования, финансового планирования и планирования затрат и результатов или ориентированных на прибыль и ликвидность планово-контрольных расчетов предприятия.

Планирование результата и финансовое планирование может осуществляться либо изолированно от формирования других разделов плана, либо в тесной взаимосвязи с ним. При изолированном рассмотрении денежных показателей получают традиционные разделы управленческого и финансового учета - стоимостное планирование и контроль издержек, бухгалтерский учет, инвестиционные расчеты и финансирование. При рассмотрении стоимостных показателей во взаимосвязи с другими подсистемами планирования приходят к интегрированным ориентированным на финансово-экономические результаты и ликвидность планово-контрольным расчетам. При этом в обоих случаях только общефирменное (корпоративное) планирование результатов и финансовое планирование (планирование производственного результата, баланса, прибылей и убытков, финансовое планирование) осуществляются в рамках отдельной подсистемы с соответствующими самостоятельными планами. Корпоративное планирование результатов и финансовое планирование могут проводиться как синхронно с формированием планов в других подсистемах планирования, так и последовательно, надстраиваясь над ними.

Планирование целей, потенциала и процессов, а также сводное планирование результатов и финансовое планирование могут осуществляться в отношении различных сфер (плановых полей, плановых единиц):

- в отношении неограниченных во времени целеориентированных структур - организационных единиц, к которым относятся: предприятие в целом, его структурные подразделения, а также рынки и группы потребителей;

- в отношении ограниченных во времени целеориентированных структур - проектов;

- в отношении как ограниченных, так и неограниченных во времени целеориентированных структур - организационных единиц и проектов.

На этой основе можно разрабатывать любую закрытую планово-контрольную систему с соответствующими планами.