Виды планирования в их ранговой последовательности

Виды планирования в их ранговой последовательности

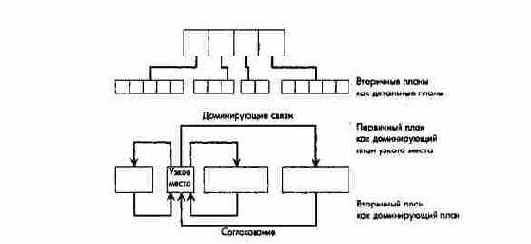

Путем такого двух- или многоступенчатого согласования планов нельзя добиться оптимального в строгом смысле этого понятия плана предприятия (общего решения). Однако разработать единый (общий) план предприятия в процессе синхронного планирования практически вообще невозможно: слишком велико число влияющих факторов и ограничений, которые должны быть приняты во внимание. Кроме того, слишком детализированное синхронное планирование может ограничить самостоятельность менеджеров и оказать на них демотивирующее воздействие. Однако на основе разумного отбора и упрощения при помощи моделей предприятия необходимо пытаться синхронизировать разработку и согласование отдельных многопериодичных планов. Если на предприятии вынуждены осуществлять последовательное планирование, то все равно необходимо стремиться к по меньшей мере частично квазисинхронному планированию, реализуемому в форме конференций и совещаний по планированию и контролю (см. часть V, раздел 1.1.3.). Как правило, при этом формируются обратные связи, действующие в течение нескольких циклов планирования.

Для того чтобы планово-контрольные расчеты стали инструментом управления предприятием на всех уровнях, они должны быть построены по меньшей мере в виде периодической информационной системы, имеющей пирамидальную структуру и передающей снизу вверх систематически агрегируемые от одного уровня управления к другому и обладающие концентрированной информативностью показатели. При скользящем планировании планово-контрольные расчеты отличаются особой интегрированностью по содержанию и во времени.

Важное место при согласовании планов в подразделениях предприятия и между ними занимают плановые расчеты, отражающие влияние показателей результата и ликвидности на предприятие в целом. Расчетное и балансовое планирование финансового результата, а также финансовое планирование выполняют естественную функцию интеграции и координации целевых планов и планов мероприятий в подразделениях предприятия.

(5) Гибкость, актуальность, эффективность

Чтобы успешно выполнять свое предназначение в качестве инструмента управления, система планирования и контроля должна отличаться гибкостью, актуальностью и экономичностью.

Гибкостью система планирования и планов обладает тогда, когда она может приспосабливаться к изменениям внутренней и внешней среды предприятия. При проведении крупных реорганизаций система планирования в любом случае должна быть приспособлена к новой организационной структуре. Для повышения уровня гибкости системы планирования рекомендуется разрабатывать альтернативные планы.

Требование актуальности системы планирования и контроля относится к выходу, осуществлению и входу процесса переработки информации.

Учет этих требований не должен приводить к формированию такой системы планирования и контроля, издержки, связанные с планированием и контролем которой превышали бы получаемый от ее внедрения эффект. Необходимость совершенствовать систему планирования и контроля должна быть обусловлена улучшением положения с прибылью и ликвидностью предприятия.

При формировании системы планирования и контроля нельзя переходить некоторые границы, за которыми начинается "избыток планирования", сковывающий инициативу и снижающий мотивацию персонала.

Для создания и успешного функционирования системы планирования и планово-контрольных расчетов на предприятии должны быть созданы определенные предпосылки:

Кадровые, т.е. готовность руководства управлять предприятием в рамках системы планирования и контроля на основе четко сформулированных высших целей и принципов управления.

Организационные, т.е. дееспособная организация предприятия. Органы управления и организационные единицы, образующие соответственно плановую и организационную пирамиды, должны перекрывать друг друга. Процесс организации планирования должен идти параллельно с разработкой системы планов и утверждаться перед внедрением последней.

Информационные, т.е. наличие эффективного инструментария для сбора, переработки и передачи планово-контрольной информации. К такому инструментарию относятся:

- развитая система управленческого и финансового учета, особенно разносторонняя аналитическая система учета доходов и издержек на базе соответствующих объемных и временных нормативов;

- развитая прогнозно-аналитическая система, позволяющая не только осуществлять общее прогнозирование развития внешней среды, но и получать текущие данные о рыночной конъюнктуре в условиях ограниченной информации;

- хорошие профессиональные знания о возможных элементах системы планирования и контроля и опыт их применения;

- эффективна система электронной обработки данных, базирующаяся на использовании аналитических, эвристических и иммитационных моделей и позволяющая проводить обмен данными на расстоянии.