Разграничение задач контроллинга

Разграничение задач контроллинга

При организации контроллинга задачи, связанные с учетом, формулируются в зависимости от того, какая концепция контроллинга (немецкая или американская) берется за основу. По американской концепции к контроллингу относятся и задачи внешнего учета. В центре немецкой концепции контроллинга стоит внутренний учет в различных формах: плановый, документальный, контрольный. Внешний же учет, напротив, не входит в сферу контроллинга.

Относительно разграничения задач контроллинга и стратегического планирования и контроля в литературе также можно найти различные мнения. В рамках концепции, излагаемой в данной книге, контроллинг в своей функции подготовки стратегических решений и стратегического планирования определяется как стратегический контроллинг. Задачи стратегического контроллинга может выполнять контроллер планового отдела предприятия или (при наличии такового) отдела стратегического планирования.

Разграничение задач контроллера и казначея приниципиально определяется по The Prentice Hall Editorial Staff следующим образом: "Казначей отвечает за управление деньгами, контроллер обслуживает бухгалтерский учет и финансовое планирование". При этом контроллер должен заниматься средне- и долгосрочным финансовым планированием и планированием ликвидности, а казначей - краткосрочным планированием ликвидности в рамках управления денежными потоками, а также обеспечением предприятия капиталом, а в определенных случаях - финансированием договоров.

Задачи внутренней ревизии (аудита) в США в отличие от немецкой практики входят в функции контроллинга. Предметом ревизии является проверка всех комплексов задач и подразделений предприятия на предмет организационно-правовой правильности их специфической деятельности. Деятельность контроллера также подлежит проверке. Ревизия в отличие от контроллинга ориентирована на ретроспективу. Поэтому она может относиться к функции контроллинга, если в ее задачи дополнительно включено экономическое консультирование и специальные исследования на предприятии.

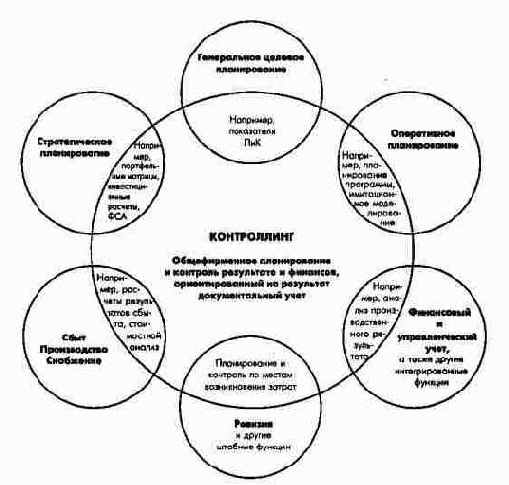

Для решения вышеназванных задач контроллинга предприятие нуждается в специфических системах и методах, при помощи которых эти задачи могут быть решены наиболее эффективно. На рис. 39 представлены некоторые инструменты контроллинга, относящиеся к различным его комплексам. Важнейшим интеграционным и координационным инструментом контроллинга является система планирования и контроля с итерированными, ориентированными на результат и ликвидность расчетами (см. схему на рис. 31). Такие расчеты в свою очередь требуют соответствующим образом организованной на базе производственного и финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.