Информационная значимость

5.3.2.1.2. Информационная значимость

Данные о денежных потоках используются для ориентированной на прибыль и ликвидность оценки деятельности предприятия.

Достоверная оценка предприятия на базе данных о денежных потоках и их составляющих возможна лишь в том случае, когда оценивающей стороне известна политика в области амортизации и сохранения активов предприятия. Если это не так, то денежный поток теряет свое ориентированное на прибыль значение, особенно если проводится сравнение не только во времени, но и одного предприятия с другим. Одного показателя денежного потока также недостаточно, чтобы оценить доходность предприятия.

Важное значение, особенно при последовательном финансовом планировании, имеет только прямое планирование денежных потоков. Если руководитель предприятия в силу недостаточно развитого прямого финансового планирования вынужден прогнозировать потоки платежей и запасы платежных средств косвенным путем на базе внутренних или внешних планов результата, то это возможно только на основе тщательно разработанного плана денежных потоков. Если такой план показывает в первую очередь представляющий интерес излишек платежных средств от внутреннего финансирования, то денежные потоки по периодам будут иметь значение для предприятия в целом.

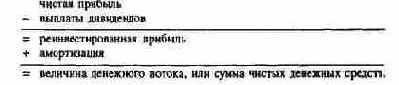

План денежных потоков показывает излишек платежных средств планового периода. Было бы, однако, ошибкой считать, что средства, полученные из оборота в день составления баланса, являются закрытым фондом. Суммированные в объеме денежных потоков средства к этому моменту уже снова пришли на предприятие и отразились в различных статьях баланса. Поэтому только по величинам денежных потоков нельзя судить о располагаемых денежных средствах и готовности к платежам.

Кроме того, для будущего краткосрочного финансового планирования информационная значимость планового денежного потока существенно ограничена, что связано с его косвенным выведением из расчета балансовой прибыли, которое не дает точных данных о платежах.

С удлинением планового периода информационное значение плана денежных потоков снижается. Разграничение периодов между расчетами прибыли и платежей в долгосрочном периоде теряет свое значение.

Особая информационная ценность прямо или косвенно рассчитанных планов денежных потоков на будущие периоды по сравнению с другими направлениями финансового планирования заключается в том, что они характеризуют внутреннее финансирование из оборота.

При наличии одного плана денежных потоков плановые корректировки в рамках оперативного и стратегического планирования или сводного планирования по предприятию в целом требуются в незначительной мере. Это относится к необходимости варьировать потоки выплат и поступлений для их согласования и выравнивания в целях гарантировать ликвидные резервы.

Более того, план денежных потоков, особенно содержащий относительные показатели, может влиять на поведение инвесторов предприятия. Так, величина фактической задолженности и объемы инвестиций, сопоставленные с объемом денежных потоков, дают внутренним и внешним субъектам принятия решений информацию о соотношении между финансовой силой самого предприятия и его задолженностью или потребностью в капитале.

Таким образом, план денежных потоков в качестве агрегированного частного плана платежей при расчетах за период является несущей конструкцией финансового планирования.