Компоненты системы ПиК производственного...

Ступенчатое планирование производственного результата при помощи данных о вкладе в результат (по реализованной продукции)

Дифференцированное планирование производственного результата на базе предельных затрат дает возможность показать суммы покрытия по продуктам или их группам в виде разницы между соответствующей чистой выручкой и переменными издержками.

В рамках дифференцированного планирования производственного результата на базе ступенчатого расчета сумм покрытия дополнительно можно показать специфические суммы покрытия, получаемые последовательным вычетом соответствующих блоков постоянных затрат. Их можно затем отнести к отдельным продуктам или группам продуктов по принципу причинности.

Суммы покрытия на единицу продукции (чистая выручка минус переменные издержки) могут быть использованы для оперативных расчетов по оптимизации продуктовой программы; вклады в результат (чистая выручка минус производственные издержки) для этого не подходят из-за содержащихся в них элементов постоянных затрат.

Цифровые данные для первого планового года и последующих периодов определяют различными методами.

Для первого планового года составляют детальные планы по МВЗ с указанием первичных и вторичных издержек. Детальное планирование здесь осуществляется при разработке бюджетов подразделений.

Для следующих за первым плановым годом периодов (в рамках скользящего среднесрочного планирования) первичные издержки, выручку, основные и оборотные средства (имущество) и результат в разрезе продуктовой программы или подразделений, как правило, планируют на базе оперативного и частично стратегического плана предприятия только в укрупненном виде. Эти показатели рассчитывают либо прямым методом, т.е. на основании данных предварительной плановой калькуляции (с учетом изменений первичных издержек и выручки), либо косвенным.

По первому методу первичные издержки, выручку, имущество и производственный результат представляют непосредственно как систему расчетных показателей количества (объема) и времени оперативного и стратегического планов в прогнозируемых ценах на ресурсы и готовую продукцию или посредством оценки изменений издержек при запланированных изменениях выручки.

При втором методе на основе количественных и временных показателей на входе для получения желаемых значений на выходе прежде всего планируют предполагаемые текущие выплаты и поступления денежных средств, оцениваемые в прогнозируемых ценах (на рынках сбыта, снабжения, труда и капитала). Затем с учетом планов инвестиций и внешнего финансирования формируют общефирменный финансовый план, на основе которого планируются показатели выплат и поступлений по периодам и затрат и доходов. После учета непроизводственных и чрезвычайных затрат и доходов формируют план издержек и выручки и тем самым план производственного результата. Этот метод применяется только в рамках 3-5-летнего скользящего среднесрочного планирования. Изменения запасов предусматриваются только для первого планового года.

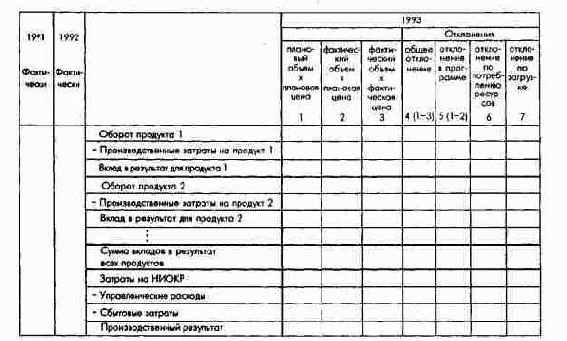

Контрольные расчеты дополняют планирование производственного результата текущего или первого планового года. Наряду с общими отклонениями фактических показателей от плановых выявляют структурные сдвиги в производственной программе и потреблении ресурсов. Отклонения по загрузке мощностей учитывают, как правило, только при использовании метода полных плановых затрат.