Структура баланса согласно положениям...

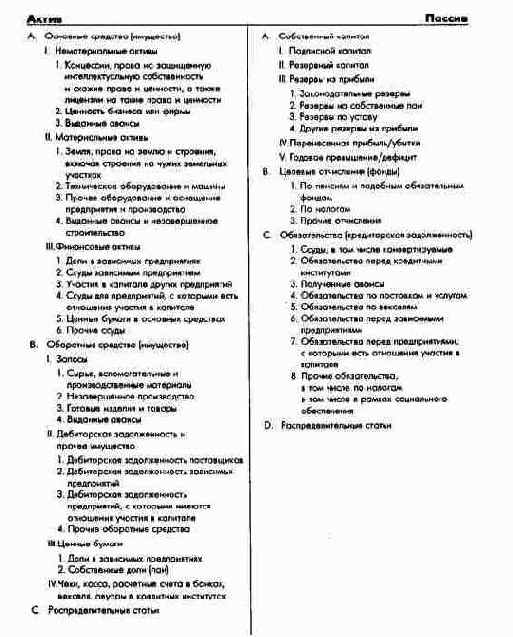

Структура баланса согласно положениям хозяйственного (торгового) права (баланс крупных и средних обществ, основанных на паевом и акционерном капитале)

Оценка отдельных, статей внутреннего планового баланса происходит по одним и тем же принципам. Внутренние плановые балансы служат для уточнения возможной динамики стоимости имущества и капитала по объему и структуре в будущих периодах. Это возможно, если оценка на все дни составления баланса в течение всего периода планирования осуществляется по одним и тем же принципам и методам. Проводить балансовую политику на базе таких балансов невозможно. Однако это не исключает того, что для оценки имущества, которое будет приобретено только к определенному моменту в будущем, нельзя учесть ожидаемый рост цен.

Наряду с внутренним плановым балансом, оцениваемым по хозяйственному законодательству, в качестве базы для формирования планов по издержкам и выручке разрабатывается также внутренний плановый баланс в оценках по восстановительной или текущей стоимости на день его составления.

Как правило, при традиционном последовательном планировании сначала планируют активы, а затем пассивы баланса.

При долгосрочном планировании базу для планирования активов образуют плановые продуктовая программа и программа потенциала предприятия. На основе этих планов формируются долгосрочные планы инвестиций и дезинвестиций, дифференцированные по материальным и финансовым вложениям. Стоимость вложений в материальные активы собственного производства оценивается преимущественно опытным путем (на основе отраслевых нормативов). Дополнительно при этом учитывают ожидаемый рост цен в будущем и экономию вследствие рационализации.

Часто существуют жесткие соотношения между объемами продукции, которые должны быть произведены, и необходимыми для этого средними размерами запасов. На основании этого в зависимости от запланированных объемов и видов производимой продукции определяют запасы на день составления баланса. Аналогичные соотношения действуют в большинстве случаев и между показателем оборота (объемом реализованной продукции) и размером дебиторской задолженности.

Кроме того, в некоторых отраслях существует в определенных пределах постоянное соотношение между материальными и финансовыми активами, а также запасами и дебиторской задолженностью, с одной стороны, и прочими оборотными средствами - с другой. На основании таких данных можно планировать прочие оборотные средства, если известна динамика материальных и финансовых активов, а также запасов и дебиторской задолженности.

Статьи пассива баланса планируют последовательно во взаимосвязи с планированием структуры капитала и финансирования. Можно исходить из объема собственного капитала предприятия на момент составления планового баланса. Из плана затрат и доходов получают - при известных затратах на выплату процентов - удерживаемую прибыль. Разность между суммой активов и предполагаемым собственным капиталом составляет дополнительную потребность в капитале, которую необходимо покрыть или увеличением размера капитала, или привлечением дополнительного заемного капитала. Данные о структуре заемного капитала получают при планировании финансирования. В рамках стратегического планирования с точки зрения прибыли и с учетом особенностей рынка капиталов определяют соотношение собственного и заемного капитала, которое должно поддерживаться в определенных пределах - с учетом структуры актива баланса.

При долгосрочном планировании баланс составляется на базе оценок по восстановительной стоимости, которые рассчитывают при помощи индексов в активе баланса.

Обычное кратко- и среднесрочное последовательное планирование годовых балансов начинают с актива. Данные об изменениях материальных активов берут из стратегического плана, финансовых активов - из долгосрочных финансовых планов. Из программ снабжения, производства, продаж, складского хозяйства и транспорта определяют размеры запасов. Другие статьи оборотных средств планируют с учетом прошлого опыта и в соответствии с финансовым планом.

В пассиве баланса изменения собственного капитала рассчитывают исходя из вероятного увеличения капитала на момент составления плана и изменения резервов, образуемых в соответствии с планом затрат и доходов. Общий объем необходимого заемного капитала получают как разницу между активом баланса и собственным капиталом. Структуру заемного капитала определяют по данным согласованных планов структуры капитала и финансового плана.

При использовании общефирменных плановых моделей отдельные планы формируют синхронно, в том числе плановый баланс с его важнейшими группами статей. Применяя такие расчетные модели, одновременно разрабатывают план результата (прибыли) и финансовый план предприятия в целом, т.е. плановую продуктовую программу, план результата, инвестиций, а также план финансирования на будущие периоды. При этом следует соблюдать определенные правила горизонтальной и вертикальной структуризации баланса. В этом случае внутренние балансы планируются автоматически как вспомогательное средство для наглядного представления динамики показателей имущества и капитала предприятия и как основа для анализа баланса и проведения балансовой политики.