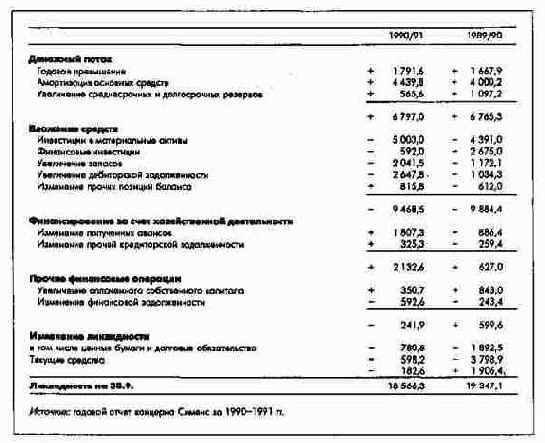

Учет движения капитала по этапам планирования

7.5.2. Учет движения капитала по этапам планирования

Расходование или накопление денежных средств в среднесрочном и долгосрочном периодах зависит от стратегических планов полей бизнеса. Новые и быстрорастущие поля бизнеса требуют, как правило, увеличения чистых оборотных активов, инвестиций в основной капитал, в некоторых случаях приобретения долей капитала в других предприятиях. Растущие поля бизнеса часто не могут финансироваться из денежного потока и испытывают дефицит денежных средств, у других же полей бизнеса возникает избыток денег.

Поэтому для сохранения равновесия в концерне в рамках стратегического планирования финансовые планы отдельных полей бизнеса сводятся в общеконцерновый план.

Дефицит денежных средств, возникающий у отдельных полей бизнеса, должен быть ликвидирован в ходе планирования финансовых операций. Эту задачу для концерна в целом решает центральный отдел финансов. Если дефицит финансирования не может быть ликвидирован в краткосрочном или среднесрочном периоде, то использование денежных средств, запланированных для полей бизнеса, должно быть ограничено, например, увеличением сроков инвестирования (в краткосрочном периоде) или корректировкой стратегических планов полей бизнеса (в средне- и долгосрочном периоде).

Кроме того, центральный отдел финансов делает специальные краткосрочные финансовые расчеты, связанные со специфическими поступлениями и выплатами денежных средств.

Тем самым складываются три этапа финансового планирования, не считая отдельных планов финансирования проектов (рис. 39).